11 Years Experience

Guiding expats since 2014.

Licensed Expertise

§34d certified broker.

200K+ Community

Verified by thousands.

Expert Verified

Fact-checked.

Rezumat rapid

Pentru majoritatea expaților, primirea primului fluturaș de salariu în Germania este o lecție brutală de realitate. Între asigurarea de sănătate, contribuțiile obligatorii la pensie și faimosul Impozit pe Venit progresiv (Einkommensteuer), salariul net poate părea neașteptat de mic în comparație cu ceea ce ai negociat în contract. În Germania, povara fiscală nu este determinată doar de cât câștigi, ci și de starea civilă, dacă ai copii și chiar de apartenența religioasă. În cei 11 ani de când ghidăm expați, am văzut acest lucru de peste 1.000 de ori: oameni care pierd mii de euro pe an pentru că sunt blocați în clasa de impozitare greșită sau plătesc accidental o taxă bisericească în care nu cred. Acest ghid cuprinzător din 2026 explică mașinăria fiscală germană, cele 6 clase de impozitare diferite (Steuerklassen), evidențiază reformele masive din 2026 care schimbă modul în care sunt impozitate cuplurile căsătorite și îți arată cum să acționezi legal.

„Mulți emigranți nu realizează că, după căsătorie, ajung automat în clasa a IV-a de impozitare. Schimbarea clasei într-o combinație III/V este una dintre cele mai rapide metode de a-ți crește drastic venitul lunar net al gospodăriei, înainte ca sistemul să fie reformat.”

1. Cum funcționează de fapt sistemul de impozitare a venitului în Germania

Germania utilizează un sistem de impozitare progresiv. Aceasta înseamnă că, cu cât câștigi mai mult, cu atât este mai mare procentul de impozit pe care îl plătești pentru fiecare euro suplimentar. Sistemul este conceput strict în jurul principiului „Capacității de Plată” (Leistungsfähigkeitsprinzip), asigurându-se că cei cu venituri mai mari contribuie semnificativ mai mult la infrastructura socială a statului, drumuri, școli și plase de siguranță.

În calitate de fost broker de asigurări care a auditat sute de profiluri financiare, nu pot sublinia suficient acest lucru: înțelegerea curbei de impozitare este cea mai importantă abilitate financiară pe care o poți învăța în Germania.

Curba de progresie fiscală (Scara)

Curba fiscală germană are forma unei scări care începe cu zero, crește constant și apoi stagnează. Iată cum se împarte pentru anii fiscali 2024/2026:

- Suma de bază neimpozitabilă (Grundfreibetrag): Statul german garantează un nivel minim de existență. Primii 11.604 € (pentru persoanele singure) sau 23.208 € (pentru cuplurile căsătorite care depun declarația împreună) pe care îi câștigi pe an sunt 100% neimpozitabili. Plătești zero impozit pe venit pentru această sumă.

- Cota de intrare (Eingangssteuersatz): Fiecare euro câștigat peste suma neimpozitabilă este impozitat începând cu 14%.

- Zona de progresie (Progressionszone): Pe măsură ce venitul tău crește de la 11.605 € la aproximativ 66.760 €, cota de impozitare crește liniar. Cu cât câștigi mai mult, cu atât panta devine mai abruptă.

- Cota maximă standard (Spitzensteuersatz): Odată ce venitul tău impozitabil depășește aprox. 66.761 €, progresia încetează să mai crească abrupt. Fiecare euro suplimentar câștigat peste această limită este impozitat cu o cotă fixă de 42%.

- Impozitul pe avere (Reichensteuer): Pentru veniturile excepțional de mari, care depășesc aprox. 277.826 € (pentru persoanele singure), cota atinge plafonul maxim absolut de 45%.

Mitul cotei de impozitare marginale: O greșeală comună a expaților

O concepție greșită masivă și comună este că, dacă salariul tău depășește pragul de 66.761 € și „treci în pragul de 42%”, întregul tău salariu este dintr-odată impozitat cu 42%. Acest lucru este matematic fals. Doar porțiunea din venitul tău care se află peste pragul de 66.761 € este impozitată cu 42%. Primii 11.000 € sunt în continuare neimpozitabili, următoarea tranșă este impozitată mai puțin și așa mai departe. Prin urmare, „Cota de Impozitare Efectivă” (procentul total din salariu care merge efectiv către impozit) este întotdeauna semnificativ mai mică decât cota ta marginală maximă. Nu vei avea NICIODATĂ mai puțini bani net pentru că ai primit o mărire brută!

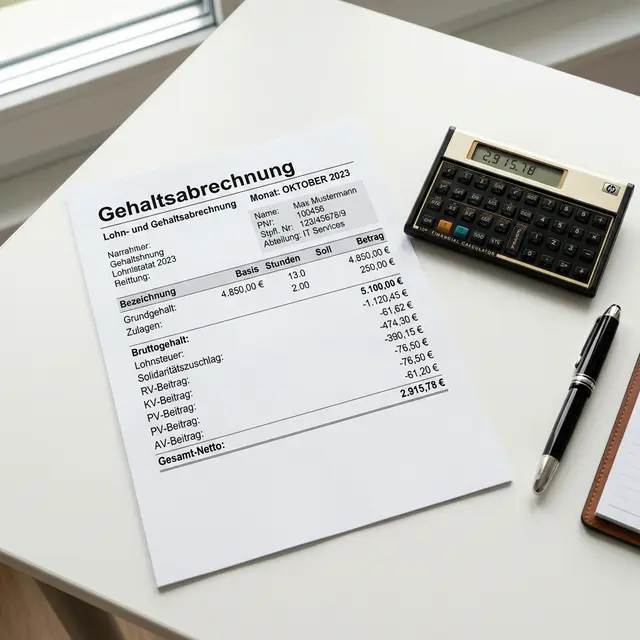

2. Brut vs. Net: Anatomia unui fluturaș de salariu german

Când negociezi un salariu în Germania (de exemplu, 60.000 € pe an), acesta este salariul tău Brutto (Brut). Ceea ce ajunge în contul tău bancar la sfârșitul lunii este salariul tău Netto (Net).

Impozitul pe venit (Lohnsteuer) este doar o parte din ecuație. Deducerile tale totale sunt împărțite în două categorii complet separate:

- Lohnsteuer (Impozitul pe salariu): Acesta merge direct la Finanzamt (Fisc) pentru a finanța guvernul. Este variabil în funcție de clasa ta de impozitare.

- Sozialabgaben (Contribuții la asigurările sociale): Acestea sunt asigurări obligatorii. Sunt procente fixe plafonate la anumite limite de venit (Beitragsbemessungsgrenze). Acestea includ:

- Asigurarea de sănătate (Krankenversicherung): aprox. 7,3% partea angajatului.

- Asigurarea de pensie (Rentenversicherung): 9,3% partea angajatului.

- Asigurarea de șomaj (Arbeitslosenversicherung): 1,3% partea angajatului.

- Asigurarea de îngrijire pe termen lung (Pflegeversicherung): aprox. 1,7% până la 2,3% în funcție de existența copiilor.

Quick Net Salary Estimator

*2026 estimate using the statutory tariff (§32a EStG), social-insurance ceilings and the average Zusatzbeitrag. Your exact net can vary with your health insurer's rate.

Where does your money go? (Yearly)

3. Cele 6 clase de impozitare germane (Steuerklassen)

În Germania, departamentul de resurse umane al angajatorului tău nu știe de fapt care va fi factura ta fiscală finală la sfârșitul anului. Ei nu cunosc cheltuielile tale deductibile, investițiile tale sau veniturile tale secundare din activități independente.

În schimb, ei folosesc Clasa de Impozitare (Lohnsteuerklasse) care ți-a fost atribuită ca un instrument aproximativ pentru a estima cât „Lohnsteuer” să rețină din salariul tău lunar.

Cunoștință critică pentru expați: Clasa de impozitare afectează doar fluxul tău de numerar lunar, nu datoria fiscală anuală finală. Dacă ești într-o clasă de impozitare „neașteptat de proastă” și angajatorul tău reține prea mult impozit în fiecare lună, nu ai pierdut banii pentru totdeauna. Îi vei primi pe toți înapoi sub forma unei rambursări masive atunci când vei depune declarația fiscală (Steuererklärung) anul viitor. Invers, dacă clasa ta de impozitare reține prea puțin, vei datora bani guvernului în primăvară.

Clasa 1 (Steuerklasse 1): Standardul pentru celibatari

requiredCui i se adresează: Persoanelor singure, divorțate, văduve sau expaților căsătoriți ai căror soți locuiesc fizic în afara UE.

Impact fiscal: Deduceri standard. Primești suma de bază neimpozitabilă de 11.604 €, dar fără beneficii familiale speciale. Aceasta este clasa implicită pentru majoritatea tinerilor profesioniști care sosesc în Berlin sau München.

Clasa 2 (Steuerklasse 2): Ajutorul pentru părinți singuri

optionalCui i se adresează: Părinților singuri care locuiesc complet singuri cu cel puțin un copil pentru care primesc alocație (Kindergeld).

Impact fiscal: Favorabil. Primești o „Sumă de scutire pentru părinții singuri” suplimentară (Entlastungsbetrag für Alleinerziehende) de 4.260 € pe an (plus mai mult pentru copii suplimentari), ceea ce scade imediat venitul impozitabil și crește salariul net lunar.

Clasa 3 (Steuerklasse 3): Venit mare (Căsătoriți)

optionalCui i se adresează: Unui partener dintr-un cuplu căsătorit unde există o disparitate masivă de venituri (de exemplu, un partener câștigă 80.000 €, celălalt câștigă 20.000 € sau nu lucrează).

Impact fiscal: Impozit lunar reținut foarte mic. Alegând Clasa 3, „împrumuți” efectiv și aplici suma neimpozitabilă neutilizată de 11.604 € a soțului tău la propriul salariu. Rezultatul este un salariu net lunar uriaș. Regulă: Dacă alegi Clasa 3, soțul tău TREBUIE să fie în Clasa 5.

Clasa 4 (Steuerklasse 4): Venituri egale (Căsătoriți)

requiredCui i se adresează: Cuplurilor căsătorite cu venituri similare (de exemplu, ambii câștigă 50.000 €). Aceasta este clasa implicită, atribuită automat de Bürgeramt în momentul în care te înregistrezi ca fiind căsătorit în Germania.

Impact fiscal: Reținerea lunară este matematic identică cu cea din Clasa 1. Aceasta asigură o distribuție corectă și echilibrată a plăților anticipate de impozit, astfel încât niciunul dintre parteneri să nu se simtă puternic penalizat pe propriul fluturaș de salariu.

Clasa 5 (Steuerklasse 5): Venit mic (Căsătoriți)

optionalCui i se adresează: Partenerului cu venituri mai mici dintr-o combinație Clasa 3 / Clasa 5.

Impact fiscal: Reținere lunară brutală. Deoarece soțul tău din Clasa 3 a luat toate sumele neimpozitabile pentru gospodărie, întregul tău salariu din Clasa 5 este impozitat chiar de la primul euro. Salariul net este deprimant de mic, ceea ce istoric a descurajat partenerul cu venituri secundare (adesea femeile) să lucreze mai multe ore.

Clasa 6 (Steuerklasse 6): Penalizarea pentru mai multe joburi

criticalCui i se adresează: Oricărei persoane care are un al doilea contract de muncă simultan sau angajaților care nu au furnizat codul fiscal (Steuer-ID) departamentului de HR.

Impact fiscal: Extrem de mare. Se poate reține peste 50%, deoarece statul presupune că ai utilizat deja toate scutirile de bază la locul de muncă principal. Vei primi suma plătită în plus înapoi la depunerea declarației fiscale, dar acest lucru îți distruge fluxul de numerar lunar.

4. Reforma din 2026: Dispariția Claselor 3 și 5

Timp de decenii, combinația 3/5 a fost alegerea standard pentru gospodăriile „tradiționale”. Cu toate acestea, a creat o barieră psihologică masivă. Partenerul din Clasa 5 (statistic, de obicei soția) se uita pe fluturașul de salariu, vedea că jumătate din salariul brut era mâncat de impozite și concluziona că munca suplimentară „pur și simplu nu merită”.

Schimbarea politică

Pentru a combate acest lucru, guvernul german a inițiat un plan legislativ obligatoriu pentru a elimina complet combinația Claselor 3 și 5, făcând tranziția completă a sistemului până în 2026/2027.

Noul standard: Clasa 4 cu Factor (Faktorverfahren)

În locul diviziunii brutale 3/5, cuplurile căsătorite cu venituri inegale vor fi mutate în Clasa 4 cu Factor.

- Cum funcționează: Fiscul folosește datele tale din anul precedent pentru a calcula impozitul total estimat pe gospodărie. Apoi calculează un multiplicator zecimal personalizat („Factorul”, de exemplu 0,85) și îl aplică reținerilor tale din Clasa 4.

- Rezultatul: Povara fiscală este distribuită proporțional între ambii parteneri pe baza veniturilor lor reale. Ambii parteneri văd un salariu net „corect” din punct de vedere matematic pe fluturașii lor individuali, dar venitul net total al gospodăriei rămâne exact același ca și sub regimul 3/5.

5. Taxa bisericească (Kirchensteuer): Capcana pentru expați

Dacă ești înregistrat oficial ca catolic, protestant sau evreu în Germania, guvernul acționează ca un colector de datorii pentru biserică. Ei vor reține legal un plus de 8% sau 9% (în funcție de statul tău federal, de exemplu 9% în Berlin, 8% în Bavaria) din Impozitul pe Venit (nu 9% din salariul tău brut!) ca taxă bisericească.

Peste 70% din membrii comunității noastre raportează că au căzut în această capcană. Când faci înregistrarea inițială la Anmeldung (înregistrarea adresei), funcționarul te întreabă de religie. Dacă spui relaxat „catolic” pentru că ai fost botezat când erai copil în Italia sau Spania, ești imediat înscris în sistemul de impozitare. Acest lucru poate costa cu ușurință o persoană cu venituri mari între 1.000 € și 2.000 € pe an.

Cum să încetezi legal plata acesteia:

Nu poți pur și simplu să ceri departamentului de HR să nu mai rețină taxa. Trebuie să părăsești legal și oficial biserica în Germania, un proces numit Kirchenaustritt.

- Fă o programare la tribunalul local Amtsgericht (Judecătorie) sau, în funcție de statul în care locuiești, la Standesamt (Starea Civilă).

- Adu-ți pașaportul/actul de identitate și certificatul de înregistrare (Meldebescheinigung).

- Declară părăsirea bisericii și plătește o taxă administrativă unică (de obicei în jur de 30 €).

- Vei primi un certificat de părăsire a bisericii ștampilat. Oferă o copie departamentului de HR al angajatorului tău și păstrează una pentru declarația fiscală. Reținerea va înceta în următorul ciclu de salarizare.

6. Taxa de solidaritate (Soli)

Taxa de solidaritate (Solidaritätszuschlag sau „Soli”) este un impozit de 5,5% introdus inițial în 1991 pentru a finanța costurile masive de infrastructură ale reunificării germane (reconstrucția Germaniei de Est).

Timp de trei decenii, toată lumea a plătit-o. Cu toate acestea, începând din 2021, guvernul a eliminat efectiv Soli pentru aproximativ 90% din contribuabilii obișnuiți.

Cine o mai plătește în 2026? Este acum exclusiv o taxă pe veniturile mari și pe câștigurile de capital.

- Pragul: Dacă câștigi mai puțin de aprox. 68.412 € (singuri) sau 136.824 € (căsătoriți), plătești exact 0 € Soli.

- Scară variabilă: Dacă câștigi puțin peste acest prag, Soli începe să se aplice treptat.

- Plafonul: Atinge cota maximă de 5,5% doar pentru veniturile cu adevărat mari (de exemplu, persoanele care câștigă peste 100.000 €+).

- Notă: Soli de 5,5% se aplică în continuare tuturor impozitelor pe câștigurile de capital (Abgeltungsteuer) din acțiuni și dividende, indiferent de venitul tău obișnuit!

7. Declarații fiscale obligatorii vs. voluntare

Depunerea unei declarații fiscale (Steuererklärung) este modul în care recuperezi banii pentru cheltuielile legate de locul de muncă (birou acasă, laptopuri, costuri de navetă). Pentru mulți angajați din Clasa 1 sau 4, depunerea este complet opțională. Cu toate acestea, dacă este opțională, ai la dispoziție până la 4 ani pentru a o depune retroactiv. (Recomandăm cu tărie să o faci; rambursarea medie în Germania este de peste 1.072 €!).

Cu toate acestea, conform legii germane, ești obligat legal (Pflichtveranlagung) să depui o declarație până la începutul lunii septembrie a anului următor dacă te afli în oricare dintre aceste situații:

- Clasa 3/5: Dacă tu și soțul/soția ați folosit această combinație în orice moment al anului. Statul vrea să se asigure că nu te-a impozitat prea puțin.

- Venituri suplimentare: Dacă ai câștigat mai mult de 410 € pe an din surse secundare (activități independente fără cod de impozit comercial, dividende străine neimpozitate, venituri din chirii).

- Beneficii de înlocuire a salariului (Lohnersatzleistungen): Dacă ai primit mai mult de 410 € sub formă de beneficii de stat precum Elterngeld (Alocația parentală), Kurzarbeitergeld (Plata pentru muncă redusă) sau Krankengeld (Indemnizația de boală). Deși aceste beneficii sunt tehnic neimpozitabile, ele cresc rata generală de progresie (Progressionsvorbehalt).

- Mai mulți angajatori: Dacă ai lucrat pentru două companii diferite în același timp (Clasa 6).

- Scutiri: Dacă ai solicitat Fiscului un „Freibetrag” (scutire de impozit) care să fie luat în considerare direct în fluturașul tău de salariu lunar.

Întrebări frecvente (FAQ)

What to read next

General Information & Legal Notice

The information provided in this article is for general educational purposes only and reflects our 11+ years of experience helping expats navigate German bureaucracy. It does not constitute formal legal, tax, or professional advice.

While we strive to keep our content accurate and up-to-date, immigration laws, tax regulations, and administrative processes in Germany change frequently. We are not lawyers or registered tax advisors. For individual cases, complex legal issues, or specific tax situations, we strongly recommend consulting a qualified German lawyer (Rechtsanwalt) or a certified tax advisor (Steuerberater).

Despre Oliver

Fondator expats.de, fost consultant bancar (Bankfachwirt IHK) cu 12 ani de experiență și broker de asigurări licențiat §34d. Din 2014 a ajutat peste 10.000 de expați. Citește povestea lui Oliver →

Educational Notice & General Advice

This content is educational and reflects analysis based on our 11 years of market experience, our 200,000+ community insights, and current regulatory knowledge.

As a 34d-licensed insurance broker and experienced financial advisor, I provide this guidance in good faith. However, for personalized advice especially regarding insurance, mortgages, or tax-specific decisions—please consult with a qualified financial advisor or tax professional in your specific situation. Past expat experiences and historical market data do not guarantee identical results for your unique circumstances.