11 Years Experience

Guiding expats since 2014.

Licensed Expertise

§34d certified broker.

200K+ Community

Verified by thousands.

Expert Verified

Fact-checked.

Kurzzusammenfassung

Die erste deutsche Gehaltsabrechnung gleicht für Expats oft einem Schock. Zwischen Krankenversicherung, Rentenbeiträgen und der notorisch steilen progressiven Einkommensteuer bleibt vom verhandelten Bruttogehalt oft erschreckend wenig Netto übrig. Ihre Steuerlast in Deutschland hängt nicht nur vom Gehalt ab, sondern massiv vom Familienstand, Kindern und sogar Ihrer Religionszugehörigkeit. In unseren 11 Jahren Beratung haben wir Tausende Expats gesehen, die bares Geld verlieren, weil sie im falschen Steuertarif feststecken oder versehentlich Kirchensteuer an eine Kirche zahlen, der sie nicht angehören. Dieser Leitfaden für 2026 dekonstruiert die 6 Steuerklassen, erklärt die historischen Reformen für Ehepaare und zeigt Ihnen, wie Sie Ihr Nettogehalt maximieren.

« German bureaucracy is rigid but predictable. Treating your applications like legal documents rather than marketing flyers is the secret to getting a fast YES from any German office. »

1. Das progressive Steuersystem verstehen

Deutschland betreibt ein progressives Steuersystem. Jeder zusätzlich verdiente Euro wird höher besteuert als der Euro davor. Es folgt dem Prinzip der Leistungsfähigkeit: Wer viel verdient, finanziert die Straßen, Schulen und das soziale Netz überproportional stark.

Die Steuer-Treppe (2024/2026)

- Der Grundfreibetrag: Das Existenzminimum ist steuerfrei. Die ersten 11.604 € (Singles) bzw. 23.208 € (Ehepaare) bleiben zu 100 % von der Einkommensteuer verschont.

- Der Eingangssteuersatz: Jeder Euro über dem Freibetrag wird zunächst mit 14 % besteuert.

- Die Progressionszone: Zwischen ca. 11.605 € und 66.760 € steigt der Steuersatz linear steil an.

- Der Spitzensteuersatz: Ab einem zu versteuernden Einkommen von 66.761 € flacht die Kurve ab. Jeder weitere Euro kostet nun fix 42 %.

- Die Reichensteuer: Ab 277.826 € (Singles) greift der absolute Höchstsatz von 45 %.

Der Irrtum vom Spitzensteuersatz

Ein massiver Expat-Irrtum: "Wenn ich 67.000 € verdiene, nimmt der Staat mir 42 % meines gesamten Gehalts weg." Falsch! Nur das Geld über der Schwelle von 66.761 € wird mit 42 % besteuert. Die ersten 11.604 € bleiben steuerfrei. Deshalb liegt Ihr tatsächlicher, effektiver Steuersatz immer deutlich unter 42 %. Sie haben durch eine Gehaltserhöhung NIEMALS am Ende weniger Netto in der Tasche.

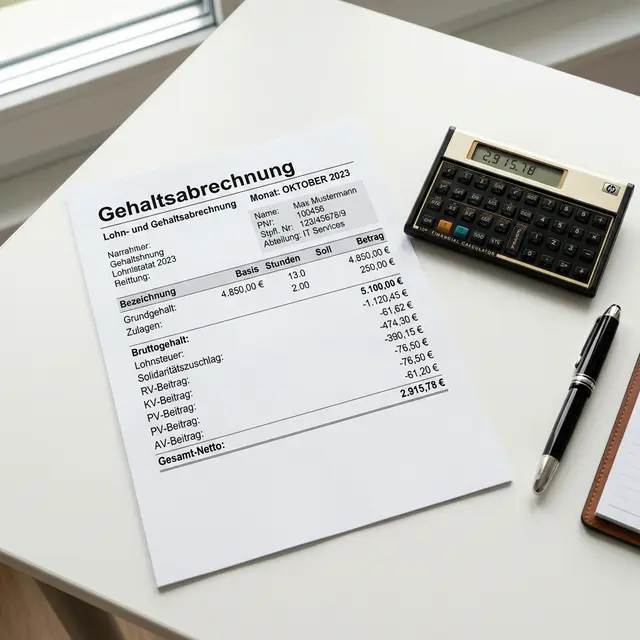

2. Brutto vs. Netto: Die Abzüge

Sie verhandeln immer Ihr Brutto-Gehalt (z.B. 70.000 €/Jahr). Was auf dem N26-Konto landet, ist das Netto.

Die Abzüge teilen sich strikt in zwei Kategorien:

- Lohnsteuer: Geht an das Finanzamt. Berechnet durch Ihre Steuerklasse.

- Sozialabgaben: Obligatorische Versicherungen (gedeckelt durch die Beitragsbemessungsgrenze).

- Krankenversicherung: ca. 7,3 % + halber Zusatzbeitrag

- Rentenversicherung: 9,3 %

- Arbeitslosenversicherung: 1,3 %

- Pflegeversicherung: 1,7 % - 2,3 %

Quick Net Salary Estimator

*2026 estimate using the statutory tariff (§32a EStG), social-insurance ceilings and the average Zusatzbeitrag. Your exact net can vary with your health insurer's rate.

Where does your money go? (Yearly)

3. Die 6 deutschen Steuerklassen (Steuerklassen)

Ihre HR-Abteilung kennt Ihre endgültige jährliche Steuerlast nicht. Sie wissen nichts von Ihren Aktiengewinnen oder Absetzungen für das Home-Office.

HR nutzt die Steuerklasse, um die Lohnsteuer grob zu schätzen und monatlich einzubehalten.

Der wichtigste Fakt: Die Steuerklasse ändert nur Ihren monatlichen Cashflow. Sie ändert NICHT Ihre tatsächliche, endgültige Jahressteuerschuld. Zieht HR durch eine "schlechte" Steuerklasse monatlich zu viel ab, erhalten Sie das Geld im Folgejahr über die Steuererklärung (Steuererklärung) auf den Cent genau zurück.

Steuerklasse 1: Der Standard (Singles)

requiredZielgruppe: Unverheiratete, Geschiedene, oder Verheiratete, deren Partner außerhalb der EU lebt.

Wirkung: Standardabzüge. Sie erhalten den 11.604 € Freibetrag. Die teuerste, reguläre Klasse.

Steuerklasse 2: Alleinerziehende

optionalZielgruppe: Singles, die mit mindestens einem Kind (für das sie Kindergeld beziehen) allein in einem Haushalt leben.

Wirkung: Günstig. Sie erhalten den "Entlastungsbetrag" von 4.260 €, der Ihr Monats-Netto sofort spürbar anhebt.

Steuerklasse 3: Der Gutverdiener (Verheiratet)

optionalZielgruppe: Der Hauptverdiener in einer Ehe mit großem Einkommensgefälle (z. B. 80k vs. 20k).

Wirkung: Extrem viel Netto. Sie "stehlen" den ungenutzten Grundfreibetrag des Ehepartners und addieren ihn zu Ihrem eigenen. Bedingung: Ihr Partner MUSS zwingend in Klasse 5 wechseln.

Steuerklasse 4: Gleichverdiener (Verheiratet)

requiredZielgruppe: Ehepaare, die ungefähr gleich viel verdienen. Das Bürgeramt weist diese Klasse bei Heirat vollautomatisch beiden Partnern zu.

Wirkung: Der monatliche Abzug ist mathematisch identisch mit Klasse 1. Niemand wird auf seiner individuellen Abrechnung benachteiligt.

Steuerklasse 5: Der Geringverdiener (Verheiratet)

optionalZielgruppe: Der Partner mit dem geringeren Einkommen in der 3/5-Kombination.

Wirkung: Brutaler Abzug. Da Partner 3 alle Freibeträge konsumiert hat, wird das Gehalt in Klasse 5 ab dem ersten Euro massiv besteuert. (Wird 2026/2027 abgeschafft!).

Steuerklasse 6: Der Nebenjob (Die Strafklasse)

criticalZielgruppe: Jeder mit einem zweiten Angestellten-Job oder Arbeitnehmer, die HR keine Steuer-ID geliefert haben.

Wirkung: Der absolute Höchstsatz. Fast 50 % Abzug, da der Staat annimmt, alle Freibeträge seien im Hauptjob aufgebraucht.

4. Die Revolution 2026: Das Ende von Klasse 3 und 5

Jahrzehntelang nutzten traditionelle Ehepaare die 3/5-Aufteilung. Die fatale Nebenwirkung: Die Frau in Klasse 5 sah auf ihrer Abrechnung, dass über 50 % ihres Gehalts an Steuern verpufften. Es lohnte sich psychologisch nicht, mehr zu arbeiten.

Die Gesetzesreform: Die Bundesregierung schafft die Klassen 3 und 5 bis voraussichtlich 2026/2027 komplett ab.

- Der neue Standard: Das Faktorverfahren (Klasse 4 mit Faktor) wird Pflicht.

- Die Wirkung: Das Finanzamt berechnet die gemeinsame Steuerlast des Paares und verteilt sie exakt proportional auf beide Gehälter (z.B. Faktor 0,85). Niemand wird mehr mit irrealen Steuerabzügen in Klasse 5 bestraft. Das Familien-Netto bleibt jedoch identisch.

5. Die Kirchensteuer-Falle

Melden Sie Ihre Adresse beim Bürgeramt (Anmeldung) an, fragt der Beamte nach Ihrer Religion. Sagen Sie beiläufig "Katholisch", weil Sie in Italien getauft wurden, löst das eine Lawine aus.

Der Staat agiert als Inkassobüro für die Kirche. Er zieht jeden Monat 8 % bis 9 % Ihrer Lohnsteuer (nicht Ihres Gehalts!) ab. Das kostet Gutverdiener Tausende Euro im Jahr.

Der Ausweg: Sie müssen formell beim Amtsgericht oder Standesamt den Kirchenaustritt erklären (kostet ca. 30 €). Geben Sie das Dokument bei HR ab, stoppt der Abzug sofort. Rückerstattungen für die Vergangenheit gibt es nicht.

6. Wer zahlt noch Solidaritätszuschlag (Soli)?

Der Soli (5,5 %) finanzierte einst den Wiederaufbau Ostdeutschlands. Seit 2021 hat ihn die Regierung für 90 % der Arbeitnehmer abgeschafft.

- Wer zahlt noch? Nur absolute Spitzenverdiener (Singles ab ca. 68.412 € zu versteuerndem Einkommen, Verheiratete ab 136.824 €).

- Achtung Investoren: Auf Aktiengewinne (Abgeltungsteuer) wird der Soli weiterhin ausnahmslos fällig!

7. Die Steuererklärung: Pflicht oder Kür?

Viele Arbeitnehmer (Klasse 1 oder 4) feilen freiwillig (Antragsveranlagung). Sie holen sich Kosten für Home-Office, Laptops oder den Umzug nach Deutschland (Werbungskosten) zurück. Die Durchschnittserstattung liegt bei enormen 1.095 €. Sie haben 4 Jahre Zeit, sie rückwirkend einzureichen.

Gesetzliche Pflicht (Pflichtveranlagung): Sie MÜSSEN bis September des Folgejahres einreichen, wenn:

- Sie die Kombi Klasse 3/5 genutzt haben.

- Sie Lohnersatzleistungen (Elterngeld, Kurzarbeitergeld, Krankengeld) über 410 € bezogen haben. (Diese erhöhen den Steuersatz auf Ihr restliches Gehalt – Progressionsvorbehalt).

- Sie Nebeneinkünfte über 410 € (Miete, Freelancing) hatten.

- Sie gleichzeitig zwei Jobs in Steuerklasse 6 hatten.

Top Benefits

- Simplest mobile app interface (chat-like)

- Submit in under 25 minutes

- Instant calculation of your refund

Keep in Mind

- Slightly more expensive for higher refunds

- Not available for freelancers

Key Details

Häufig gestellte Fragen (FAQ)

What to read next

General Information & Legal Notice

The information provided in this article is for general educational purposes only and reflects our 11+ years of experience helping expats navigate German bureaucracy. It does not constitute formal legal, tax, or professional advice.

While we strive to keep our content accurate and up-to-date, immigration laws, tax regulations, and administrative processes in Germany change frequently. We are not lawyers or registered tax advisors. For individual cases, complex legal issues, or specific tax situations, we strongly recommend consulting a qualified German lawyer (Rechtsanwalt) or a certified tax advisor (Steuerberater).

Über Oliver

Gründer von expats.de, ehemaliger Bankfachwirt (IHK) mit 12 Jahren Erfahrung im Bankwesen und zertifizierter §34d Versicherungsmakler. Seit 2014 hat Oliver über 10.000 Expats geholfen. Olivers ganze Geschichte lesen →

Educational Notice & General Advice

This content is educational and reflects analysis based on our 11 years of market experience, our 200,000+ community insights, and current regulatory knowledge.

As a 34d-licensed insurance broker and experienced financial advisor, I provide this guidance in good faith. However, for personalized advice especially regarding insurance, mortgages, or tax-specific decisions—please consult with a qualified financial advisor or tax professional in your specific situation. Past expat experiences and historical market data do not guarantee identical results for your unique circumstances.